SEA:东南亚互联网“一哥”2020Q1业绩解读 $Sea Limited(SE)$ SEA东海集团是成立于新加坡的东南亚互联网巨头,创始人是新加坡华人李小东(Forre... |

您所在的位置:网站首页 › sea 腾讯持股 › SEA:东南亚互联网“一哥”2020Q1业绩解读 $Sea Limited(SE)$ SEA东海集团是成立于新加坡的东南亚互联网巨头,创始人是新加坡华人李小东(Forre... |

SEA:东南亚互联网“一哥”2020Q1业绩解读 $Sea Limited(SE)$ SEA东海集团是成立于新加坡的东南亚互联网巨头,创始人是新加坡华人李小东(Forre...

|

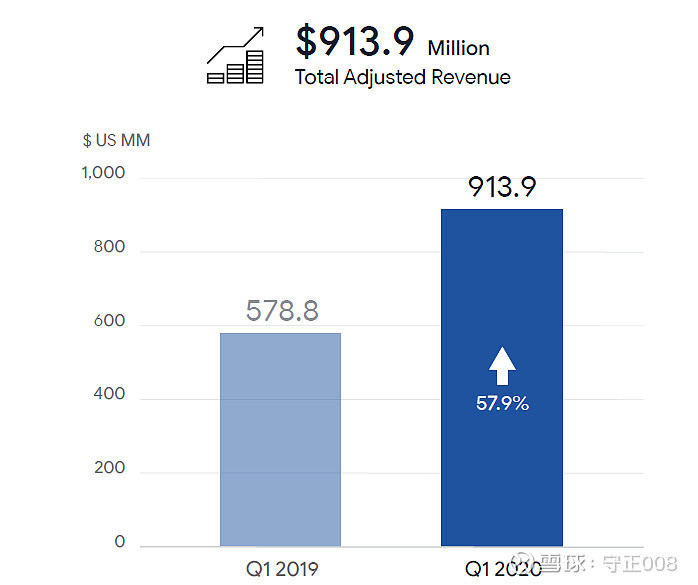

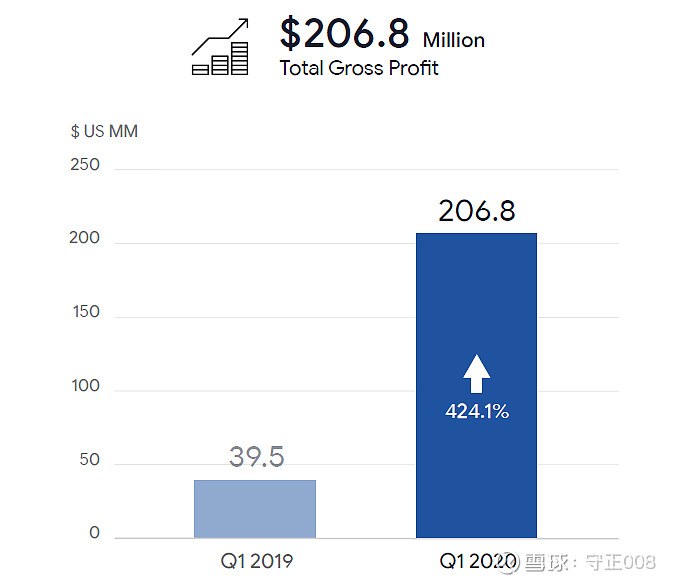

来源:雪球App,作者: 守正008,(https://xueqiu.com/6980322092/150042339)  $Sea Limited(SE)$ SEA东海集团是成立于新加坡的东南亚互联网巨头,创始人是新加坡华人李小东(Forrest Li)等,员工里面有很多大陆人。我关注到SEA是因为第一,腾讯是Sea的最大股东,持股比例为33%;二,高瓴资本和景林等国内知名私募有投资。SEA的业务很简单,就是GARENA、SHOPEE、SEAMONEY,分别对应游戏、电商和支付金融三大业务板块。2017年美国上市后,SEA的业务一直都处在高速发展当中。SEA的业务覆盖区域主要是东南亚和台湾,包括新加坡、马来西亚、菲律宾、台湾、印度尼西亚、泰国和越南等。SEA的使命是利用技术给区域内的消费者和中小企业提供更美好的生活,SEA立志做东南亚的腾讯和阿里。 2020Q1电话会议摘要(提问部分缺失): 1、总体观点:李小东认为新冠疫情将助推全球互联网经济发展,尤其是东南亚区域。实际上,疫情广泛、深入和不可逆地加速了人们转向线上生活方式的进程。SEA诞生于全球金融危机中期(2009年5月),从我们艰难起步开始,我们就相信谦逊、专注、责任、韧性、灵活和审慎等关键特质将帮助我们发展壮大。这次疫情是对我们业务的压力测试,我们强大的韧性和适应能力使得我们能够快速响应隔离期间激增的用户需求。当然,我们也竭尽所能支持我们所在市场的经济恢复。我们在区域内发起了一个shopee卖家支持方案帮助商家渡过难关,包括帮助新卖家线上销售和原有卖家拓展业务的训练和支持计划,免费或者打折提供拓客广告和营销活动等等。 2、财报数据:集团层面,SEA 2020Q1调整后的营收(Adjusted Revenue)为9.14亿美元,同比增长58%;毛利(Gross Profit)激增424%至2.07亿美元;调整后的EBITDA为-0.70亿美元,2019Q1为-0.32亿美元。

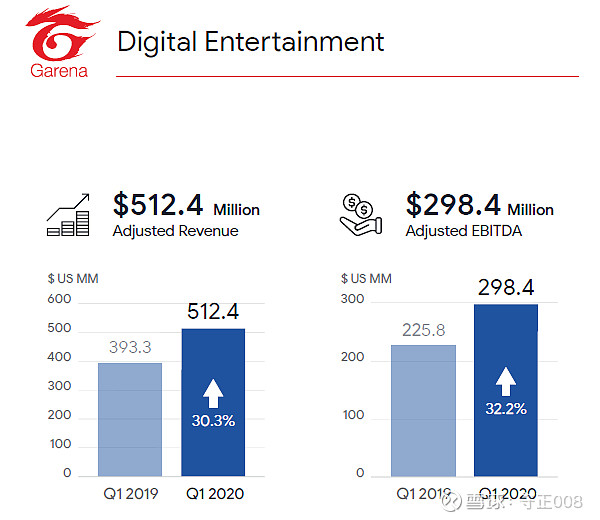

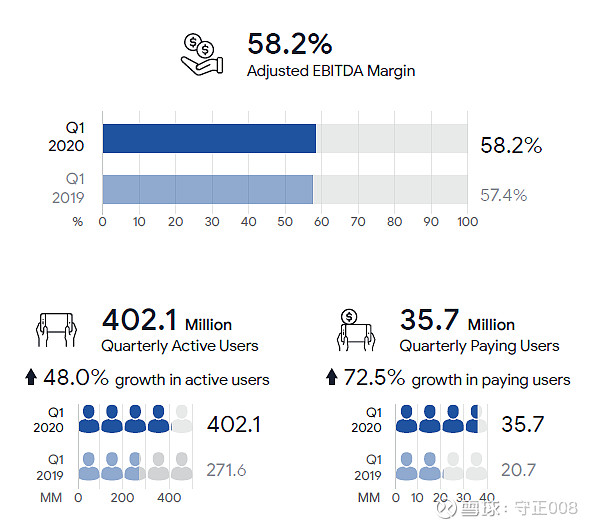

具体到业务层面,游戏板块GARENA又一次取得了破纪录的增长。2020Q1调整后的营收高达5.12亿美元,同比增长30%,主要由强劲的活跃用户数和付费用户驱动。此外,我们的季度活跃用户(QAU)创了新高。调整后EBITDA为2.98亿美元,同比增长32%,调整后EBITDA Margin增加至58.2%,2019Q1为57.4%。2020Q1 GARENA的QAU高达4.02亿,同比劲增48%。同时,季度付费用户(QPU)激增73%至0.36亿,季度付费用户占比维持8.9%的高位。

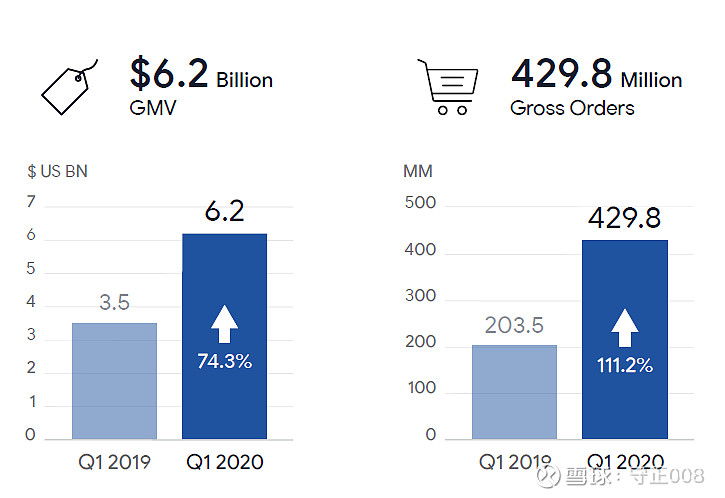

FREE FIRE(自研吃鸡游戏)在本季度的表现尤其亮眼,我们注意到该游戏的强劲增长延续到了二季度。FF近期巅峰日活(DAU)超8000万人,突破历史记录。进入4月份,FF在月度付费用户数(MPU)方面创下了另一个新高,同比翻番。在印度,4月份我们的月度付费用户占月度活跃用户比例(MPU/MAU)已经超过10%了。该游戏的增长除了有宏观经济的影响外,也与我们持续针对游戏更新创意和高度本地化的玩法密切相关,比如我们在游戏中引入了一张叫Kalahari的沙漠主题新地图,该地图使玩家能够以更快速度激烈地畅玩。 电商方面Shopee,跟GARENA一样,在一季度和二季度取得了非常突出的成果。2020Q1我们的GMV创纪录的达到62亿美元,同比激增74.3%。与2019Q4的64.8%增速相比提速近10%。此外,我们在订单数量方面也取得了强劲的增长,2020Q1订单量高达4.3亿件,同比增长111%。4月份,Shopee总订单量增长进一步加快,同比增幅高达140%,我们看到平台强劲的增长势头已经延续到了二季度。

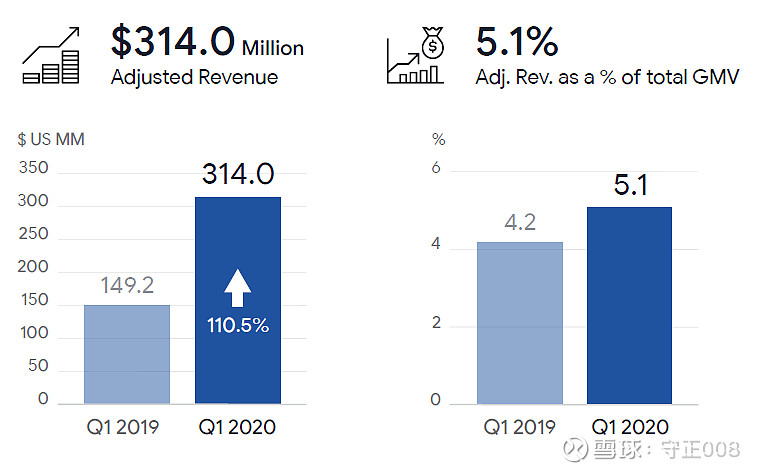

2020Q1调整后营收3.14亿美元,同比增长111%,其中,平台收入(marketplace revenue)增长132%至2.37亿美元;销售和推广费用(Sales&Marketing expense)为2.06亿美元,2019Q1为1.48亿美元;调整后EBITDA -2.6亿美元,2019Q1为-2.35亿美元。每订单调整后的EBITDA损失下降了48%至0.6美元,2019Q1为每订单1.16美元(marketplace revenue主要包括交易相关费用、广告收入和其他增值服务收入)。 本季度总体和平台货币化率(take rate)环比轻微下滑,主要受隔离政策和其他限制影响,其中,跨境商贸受的打击尤其大。我们也因此对跨境卖家实行了费用减免措施,帮助他们渡过难关。进入二季度,我们已经看到平台的跨境商贸已经有了非常显著地恢复。 一季度,我们进一步巩固我们在市场的领先地位。在印尼,Shopee是当地最大的电商平台(以订单量计算),2020Q1共有1.85亿订单产生,或者日均200万订单,同比增长123%。根据第三方APP Annie的统计,Android上Shopee的下载量、月活用户和用户时长等指标均位列东南亚榜首。值得注意的是,我们是台湾、印尼、越南和马来西亚地区月活用户数最高的app。放眼全球,合并计算iOS and Google Play App Stores,Shopee在购物类软件中下载量排名第三。 最后,支付方面SEAMONEY继续保持高速增长,主要受益于疫情期间用户电子支付和互联网金融服务需求的激增,还有Shopee平台的加速增长以及我们钱包服务同GOOGLE等平台的深度绑定。 2020Q1移动钱包总支付金额(TPV)超过10亿美元,考虑到我们只是一年前在Shopee平台引入移动钱包服务,这是一个里程碑式的成就。2020Q1我们移动钱包服务的季度付费用户超过了1000万。4月份,在SeaMoney的最大市场印尼,超过40%的Shopee订单是通过移动钱包支付的。此外,我们在快速拓展线上和线下的三方应用和合作方。2020年3月,我们在泰国和谷歌合作引入了移动钱包作为GOOGLE PLAY STORE的支付选项。

从以上分析可以看出,SEA在东南亚游戏、电商、支付等方面处于行业领先地位。东南亚11国人口众多,除了新加坡大部分都是发展中国家,互联网基础较差,2014年总人口就有6.5亿,人口老龄化低,人口红利巨大。 估值方面,由于主业里面支付尚处在起步阶段,暂且不用考虑。我们对SEA采用分部估值,游戏给与25倍估值,估算全年调整EBITDA1.2B美元,给予300亿美元估值;电商Shopee给与10倍PS,估算2020全年营收1.2B美元,给予120亿美元估值(简单起见,业绩方面全部以一季度推算全年),合计估值420亿美元,保守起见打个7折,300亿美元市值(即64美元)在射程范围内。 |

【本文地址】

今日新闻 |

推荐新闻 |